4 listopada 2025 r. Warszawa stała się epicentrum globalnych rozmów o inwestycjach. Warsaw Investment Summit 2025 zgromadził liderów finansów, biznesu i nauki, którzy debatowali o wyzwaniach i szansach w świecie pełnym niepewności, dedolaryzacji i technologicznej rewolucji. Robert Stanilewicz, który prowadził to wydarzenie, podkreślił wyjątkowy moment, w jakim się ono odbywa – trwającą hossę, stanowiącą intrygujące tło do rozmów o globalnych trendach.

Geopolityka w centrum uwagi

W wystąpieniu inauguracyjnym prof. Grzegorz Kołodko stanowczo podkreślił, że świat jest w fazie redefinicji porządku międzynarodowego. Wskazał przy tym pięć kluczowych czynników kształtujących globalne otoczenie: demografię, technologię, siłę monetarną, potencjał militarny i środowisko. Szczególną uwagę poświęcił rosnącej roli Chin i Indii oraz zjawisku dedolaryzacji. Stwierdził, że pomimo niepewności i przewagi technologicznej Chin, świadome zarządzanie ryzykiem, oparte na wiedzy i analizie, może przynieść inwestorom realne korzyści.

Globalizacja w nowej odsłonie

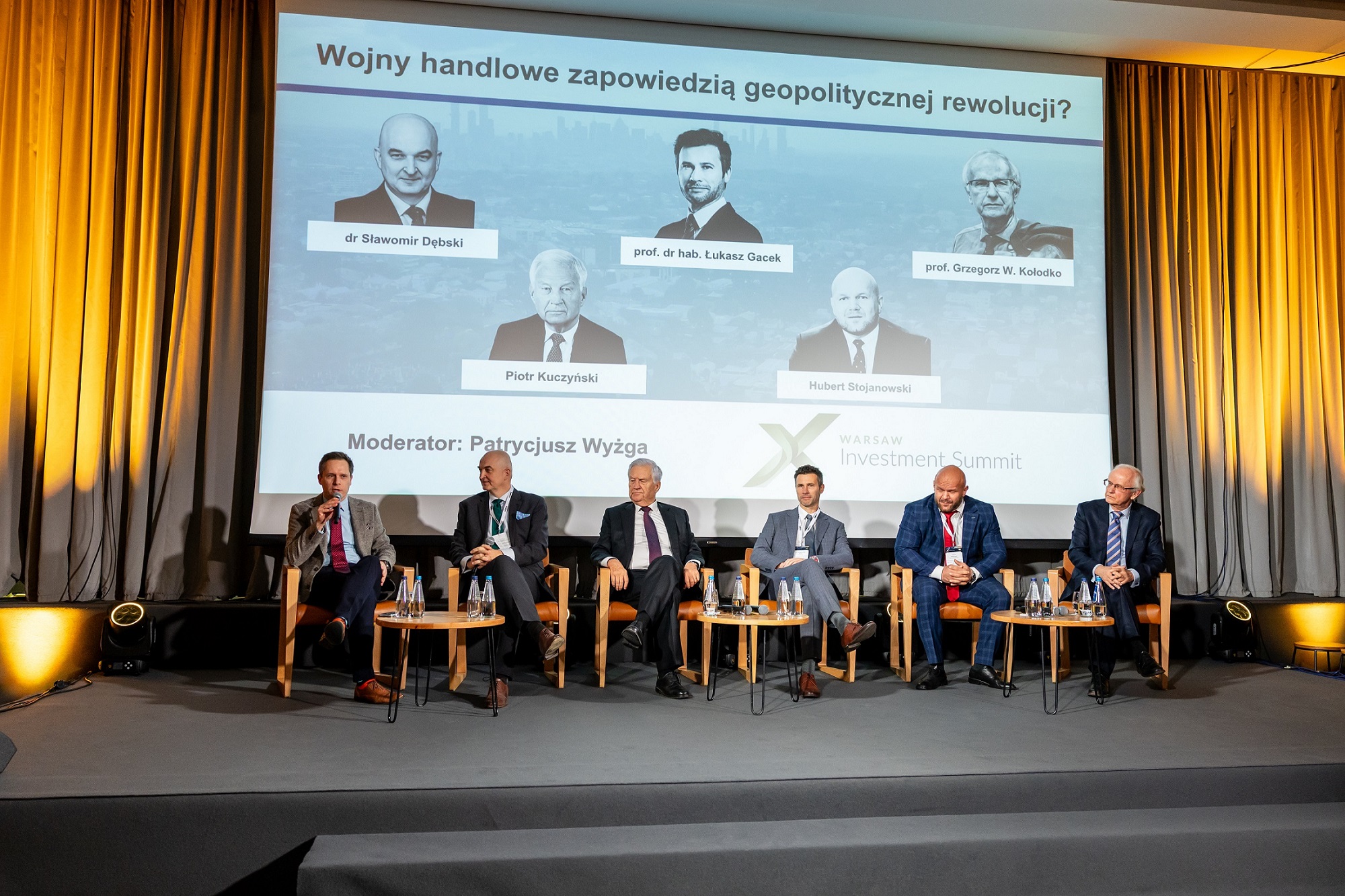

Pierwszy panel, moderowany przez Patrycjusza Wyżgę, skupił się na napięciach handlowych i redefinicji globalizacji. Rozważania prowadzili eksperci z różnych dziedzin: dr Sławomir Dębski, prof. Łukasz Gacek, prof. Grzegorz Kołodko, Piotr Kuczyński i Hubert Stojanowski z Domu Inwestycyjnego Xelion. Piotr Kuczyński stwierdził jednoznacznie, że obecnie mamy do czynienia z wojną gospodarczą, której zapalnikiem była „protekcjonistyczna polityka Trumpa”. Prof. Gacek podkreślił, że wchodzimy w nową fazę globalizacji, gdzie „handel staje się narzędziem polityki, a technologia jej językiem". Wskazał też, że z perspektywy Chin obecna sytuacja to nie kryzys, lecz proces redefinicji porządku międzynarodowego. Prof. Kołodko przewiduje kontynuację zimnej wojny gospodarczej, bez eskalacji militarnej. Zaapelował również o racjonalizację wydatków publicznych w Polsce. Paneliści poruszyli także wątki historyczne, technologiczne i walutowe, wskazując na rosnącą rolę Państwa Środka w obszarze zaawansowanych technologii oraz na potrzebę bardziej zniuansowanego spojrzenia na dedolaryzację.

Bezpieczne przystanie i rynek długu

Prowadzony przez Kamila Cisowskiego z Domu Inwestycyjnego Xelion panel poświęcono roli amerykańskich obligacji w zmieniającym się świecie. Paneliści zgodzili się, że choć dolar pozostaje dominującą walutą rezerwową, jego pozycja nie jest już tak jednoznaczna jak kiedyś – Grzegorz Latała z TFI Allianz Polska zauważył, że spadek udziału zagranicznych inwestorów w amerykańskim długu to sygnał rosnących ambicji Chin w zakresie alternatywnych systemów rozliczeń, choć jest to trend, który, póki co, odbywa się bardzo powoli. Podobnego zdania był Łukasz Tokarski z Santander TFI, który wskazał, że dominacja dolara wynika z historycznych fundamentów i skali rynku, a szybka zmiana układu sił jest mało prawdopodobna. Uczestnicy debaty zwracali uwagę, że coraz większym wyzwaniem staje się rosnące zadłużenie państw rozwiniętych. Dariusz Kędziora z Pekao TFI szerzej omówił sytuację Francji, wskazując, że wysoki poziom oszczędności krajowych chroni ją przed scenariuszem greckim, chociaż rosnący deficyt i słaby wzrost gospodarczy budzą obawy, co otworzyło szerszą dyskusję. Paneliści zgodnie ocenili, że EBC nie będzie interweniował w koszt finansowania bez wcześniejszych reform i społecznej akceptacji. Radosław Cholewiński z Skarbiec TFI odniósł się do sytuacji Polski, zaznaczając, że struktura finansowania długu, z dużym udziałem inwestorów krajowych, ogranicza ryzyko. Dopiero bardzo niskie stopy procentowe mogłyby zmienić ten układ, skłaniając banki do zwiększenia akcji kredytowej kosztem zakupów obligacji. Z wypowiedzi panelistów wybrzmiało jednoznacznie, że chociaż rynek obligacji skarbowych wciąż oferuje atrakcyjne możliwości, nadchodzący rok może przynieść niższe stopy zwrotu.

Technologia i Polska w erze AI

Podczas kilkunastominutowej dyskusji z Patrycjuszem Wyżgą, Michał Dżoga, wieloletni Country Manager Intela na Europę Środkowo-Wschodnią, mówił o innowacjach i roli Polski w erze sztucznej inteligencji. W trakcie rozmowy Dżoga stwierdził, że komputery kwantowe nie zastąpią klasycznych systemów, a ich zastosowania pozostaną niszowe. Ocenił też, że w kontekście sztucznej inteligencji Polska nie ma szans na konkurowanie w obszarze hardware’u, natomiast może budować silną pozycję w zakresie oprogramowania i algorytmiki. Naszym największym atutem są kompetencje inżynieryjne i talent technologiczny. Na zakończenie zaapelował o wzmacnianie edukacji informatycznej i rozwój kompetencji cyfrowych, wskazując, że to w tych obszarach Polska może uzyskać przewagę konkurencyjną.

GPW kontra Wall Street

Ostatni panel, prowadzony przez Roberta Stanilewicza, skupił się na zaskakującej przewadze GPW nad Wall Street w 2025 roku. Andrzej Nowak z UNIQA TFI ocenił, że przy realizacji prognoz zysków WIG20 mógłby wzrosnąć nawet o 30%, osiągając wycenę porównywalną z „emerging markets”. Karol Godyń z IPOPEMA TFI podkreślił znaczenie sektora bankowego dla dalszych wzrostów oraz atrakcyjne wyceny polskiego rynku. Z kolei Sebastian Buczek z Quercus TFI był bardziej ostrożny, wskazując na ograniczony potencjał wzrostu i zaznaczając, że jego zespół koncentruje się w analizach na szerokim indeksie WIG. Tomasz Stadnik z TFI PZU zwrócił uwagę na duże dyskonto GPW względem rynków rozwiniętych i rozwijających się, porównując obecną sytuację do różnych etapów rewolucji technologicznej. Paneliści zgodzili się, że choć WIG od początku hossy przewyższył Nasdaq, droga do historycznych szczytów pozostaje długa. Na koniec omówiono perspektywy wyników spółek: dla banków prognozy są raczej płaskie, sektor detaliczny może pozytywnie zaskoczyć. Fundamenty GPW oceniono jako solidne, a jej relatywna atrakcyjność nadal przemawia za inwestowaniem lokalnym.

Podsumowanie

Warsaw Investment Summit 2025 pokazał, jak dynamicznie zmienia się globalne otoczenie gospodarcze i inwestycyjne. W świecie rosnącej niepewności kluczowe znaczenie mają wiedza, analiza i odwaga w podejmowaniu decyzji. Polska giełda, mimo wyzwań, pozostaje atrakcyjnym rynkiem, a nasz kraj ma szansę budować przewagę w obszarach, w których dysponuje realnym potencjałem, szczególnie w edukacji, kompetencjach cyfrowych i innowacyjnym oprogramowaniu.